◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

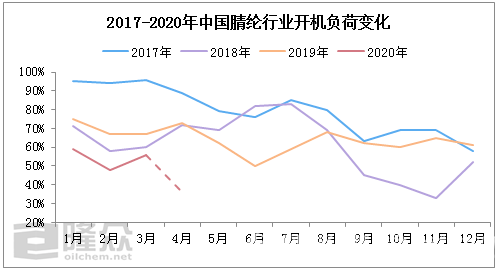

锦纶是聚酰胺纤维在我国的商品名,国外的商品名是尼龙、耐纶、贝纶、赛纶、卡普龙。锦纶是世界上最早的合成纤维品种,性能优良,原料来源丰富,一直被广泛生产和使用,锦纶是合成纤维中最早进行工业化生产的。

锦纶高弹丝市场主流是70D和140D,正宇家的成分的话是:100%锦纶(尼龙),价格不一定的,看市场,纱线行业价格市场起起落落

600846,中长线十分看好,有均线做支撑,如果做短线,近期不会有超过5%的收益。

000711,有回补嫌疑,建议减仓,同样中长线可以操作,个人观点,没有600846收益可观。

000976,纺织业短期看好,这支股票只可以短线操作。作为股友我认为这三个股票,就600486同济科技走势不错,可以关注或少量介入,000711冲高回落,如要买入再等5个交易日左右,待企稳后再考虑,000976走势一般,没什么大机会,不建议买入.作为股友我认为这三个股票,就600486同济科技走势不错,可以关注或少量介入,000711冲高回落,如要买入再等5个交易日左右,待企稳后再考虑,000976走势一般,没什么大机会,不建议买入.600846受上升轨道上轨压制回调,建议立场,到轨道下轨在 接,000711好股已经突破原来的 上升轨道,加速上涨可以中线持有,000976还处在盘整区,没有明确的 方向,可以继续持有观望,也 可以换成强势股打短差600846,000711至少在基本面上来讲是好的,而000976今本面很差,建议不碰!同济科技(600846)

投资亮点:

1、公司由著名高校同济大学原来11家科技企业组合改制而来,依托同济大学的技术、人才和品牌优势,在建筑工程等领域拥有竞争优势。

2、公司与中科院上海有机化学研究所、上海神力科技有限公司组建中科同力化工材料有限公司,该公司开发的质子交换膜制造燃料电池电动汽车,前景十分广阔。

3、09年1月证监会核准公司定向控股股东上海同济资产经营有限公司等特定投资者增发6900万股(7.24元/股),募资5亿投向上海国际设计中心项目(2亿),泰州高教园区项目(3亿)。同济资产将以现金1.5亿元参与认购本次发行的股份。此次增发为公司后期的发展带来较大的想象空间。

负面因素:

在国际经济环境未得到明显改善的情况下,国内房地产行业还将面临严峻的市场考验。

综合评价:

公司由著名高校同济大学原来11家科技企业组合改制而来,依托同济大学的技术、人才和品牌优势,在建筑工程等领域拥有竞争优势。09年1月证监会核准公司定向增发方案,为公司后期的发展带来较大的想象空间,中线可适当关注。

天伦置业(000711) 投资圈点

投资亮点:

1.公司于广州的房地产项目具有一定规模(项目为租赁经营),已实现全部租赁,租金收入成为公司稳定的收入来源。

2.公司收购了贵州六盘水吉源煤业有限公司60%的股权,加之 2007 年收购的广西矿业项目,基本实现了产业转型的合理布局。

3.公司出资3800万元收购田阳叫曼矿业有限责任公司55%的股权。该公司拥有田阳县叫曼金矿《矿产资源勘查许可证》及《开采黄金矿产批准书》和凤山县金双矿区、黄家湾矿区、下洞矿区的《矿产资源勘查许可证》。

负面因素影响:

1. 目前公司规模较小,项目较少,缺少土地储备。

2. 随着国家宏观调控力度的加大,房地产行业也将受到一定不利影响。

综合评述:

公司收购了贵州六盘水吉源煤业有限公司60%的股权,加之 2007 年收购的广西矿业项目,基本实现了产业转型的合理布局,但由于矿业项目的特殊性以及政策环境的不断变化,又适逢金融海啸的冲击等等,诸多原因导致了公司的矿业项目与预期相距较远。面对低迷的市场,也不得不暂缓开工,投资者需谨慎介入。

春晖股份(000976)

投资亮点:

1) 公司是华南地区最大的化纤及聚酯生产企业,累计化纤比重占广东省的50%以上,其中涤纶长丝的占有率达80%以上。

2) 公司具有响亮的品牌、优秀的产品质量、良好的社会信誉,知名度和影响力不断提高,为我们今后的资产重组、借助外力促发展创造了有利条件。

3) 08年公司进一步加大新品研发的力度,相继开发出涤纶100d/192fDTY、300d/96f单股丝、75d/72f吸湿排汗纤维、锦纶88d/24f、88d/36f、44d/12fDTY和弱网、免上浆、舞龙纱等新产品,丰富了产品结构,其中舞龙纱填补了国内的空白,提高了市场竞争力。

负面因素:

1)原材料PTA、EG价格大幅波动、融资困难的风险导致用资成本增加、下游企业需求减少、租赁关联方生产线等方面的影响。

综合评述:

公司主要从事涤纶长丝、锦纶长丝、高粘切片、瓶级切片及化纤产品的生产和销售。国际油价的大幅度波动,将会进一步挤压企业的利润;另外,国内聚酯和涤纶长丝产能的增加,公司经营仍将面临一定困境。投资价值一般。

600846,中长线十分看好,有均线做支撑,如果做短线,近期不会有超过5%的收益。

000711,有回补嫌疑,建议减仓,同样中长线可以操作,个人观点,没有600846收益可观。

000976,纺织业短期看好,这支股票只可以短线操作。作为股友我认为这三个股票,就600486同济科技走势不错,可以关注或少量介入,000711冲高回落,如要买入再等5个交易日左右,待企稳后再考虑,000976走势一般,没什么大机会,不建议买入.作为股友我认为这三个股票,就600486同济科技走势不错,可以关注或少量介入,000711冲高回落,如要买入再等5个交易日左右,待企稳后再考虑,000976走势一般,没什么大机会,不建议买入.600846受上升轨道上轨压制回调,建议立场,到轨道下轨在 接,000711好股已经突破原来的 上升轨道,加速上涨可以中线持有,000976还处在盘整区,没有明确的 方向,可以继续持有观望,也 可以换成强势股打短差600846,000711至少在基本面上来讲是好的,而000976今本面很差,建议不碰!同济科技(600846)

投资亮点:

1、公司由著名高校同济大学原来11家科技企业组合改制而来,依托同济大学的技术、人才和品牌优势,在建筑工程等领域拥有竞争优势。

2、公司与中科院上海有机化学研究所、上海神力科技有限公司组建中科同力化工材料有限公司,该公司开发的质子交换膜制造燃料电池电动汽车,前景十分广阔。

3、09年1月证监会核准公司定向控股股东上海同济资产经营有限公司等特定投资者增发6900万股(7.24元/股),募资5亿投向上海国际设计中心项目(2亿),泰州高教园区项目(3亿)。同济资产将以现金1.5亿元参与认购本次发行的股份。此次增发为公司后期的发展带来较大的想象空间。

负面因素:

在国际经济环境未得到明显改善的情况下,国内房地产行业还将面临严峻的市场考验。

综合评价:

公司由著名高校同济大学原来11家科技企业组合改制而来,依托同济大学的技术、人才和品牌优势,在建筑工程等领域拥有竞争优势。09年1月证监会核准公司定向增发方案,为公司后期的发展带来较大的想象空间,中线可适当关注。

天伦置业(000711) 投资圈点

投资亮点:

1.公司于广州的房地产项目具有一定规模(项目为租赁经营),已实现全部租赁,租金收入成为公司稳定的收入来源。

2.公司收购了贵州六盘水吉源煤业有限公司60%的股权,加之 2007 年收购的广西矿业项目,基本实现了产业转型的合理布局。

3.公司出资3800万元收购田阳叫曼矿业有限责任公司55%的股权。该公司拥有田阳县叫曼金矿《矿产资源勘查许可证》及《开采黄金矿产批准书》和凤山县金双矿区、黄家湾矿区、下洞矿区的《矿产资源勘查许可证》。

负面因素影响:

1. 目前公司规模较小,项目较少,缺少土地储备。

2. 随着国家宏观调控力度的加大,房地产行业也将受到一定不利影响。

综合评述:

公司收购了贵州六盘水吉源煤业有限公司60%的股权,加之 2007 年收购的广西矿业项目,基本实现了产业转型的合理布局,但由于矿业项目的特殊性以及政策环境的不断变化,又适逢金融海啸的冲击等等,诸多原因导致了公司的矿业项目与预期相距较远。面对低迷的市场,也不得不暂缓开工,投资者需谨慎介入。

春晖股份(000976)

投资亮点:

1) 公司是华南地区最大的化纤及聚酯生产企业,累计化纤比重占广东省的50%以上,其中涤纶长丝的占有率达80%以上。

2) 公司具有响亮的品牌、优秀的产品质量、良好的社会信誉,知名度和影响力不断提高,为我们今后的资产重组、借助外力促发展创造了有利条件。

3) 08年公司进一步加大新品研发的力度,相继开发出涤纶100d/192fDTY、300d/96f单股丝、75d/72f吸湿排汗纤维、锦纶88d/24f、88d/36f、44d/12fDTY和弱网、免上浆、舞龙纱等新产品,丰富了产品结构,其中舞龙纱填补了国内的空白,提高了市场竞争力。

负面因素:

1)原材料PTA、EG价格大幅波动、融资困难的风险导致用资成本增加、下游企业需求减少、租赁关联方生产线等方面的影响。

综合评述:

公司主要从事涤纶长丝、锦纶长丝、高粘切片、瓶级切片及化纤产品的生产和销售。国际油价的大幅度波动,将会进一步挤压企业的利润;另外,国内聚酯和涤纶长丝产能的增加,公司经营仍将面临一定困境。投资价值一般。

本文地址: http://www.fadun365.com/jinrong/100693.html

文章来源:laughing168

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。