◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

三季度报的数据已经披露完毕。

截至到11月4日,规模靠前的普通股票型基金,除了诺安的收益是正数,其他全部为负。

数据来自:IFind

最近大家也看到了,很多前期跌幅较大的低位蓝筹都在反弹,估值低是一方面原因,最重要的是年底机构有净值压力。

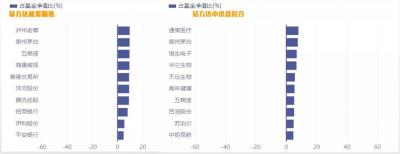

1)易方达蓝筹

张坤的仓位还是白酒,但白酒仓位也减持了茅五泸,以及香港交易所和腾讯,大幅度加仓银行和海康威视。

在三季度报汇总,张坤对市场的态度明显比中报乐观,他认为经过这一波下跌之后,优质公司的估值已经基本合理。

报告:如果做一个组合,我们对其整体的生意模式、护城河和行业前景是有信心的,这些公司未来3-5年有望实现一个较高确信度的盈利复合成长。

态度转变很大,不过他管理的易方达蓝筹和易方达中小混合两个产品暂时还是限购状态,后续关注开放的信号。

十大持仓如下:

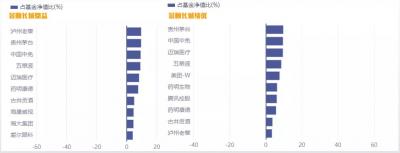

2)景顺长城

刘彦春的规模跟张坤差不多,风格也差不多,他俩组合重合度很高,重仓的都是白酒,不过刘彦春前十大重仓股基本都在加仓,三季度大幅加了美的。

港股上市的调味品颐海国际,张坤高位逃顶后,刘彦春中报加了一波仓位,三季度没扛住也割肉了。

不过整体仓位也就10多亿,在千亿的规模面前啥也不是。

消费今年是Hard模式,特别是调味品整个行业的估值虚高,加上互联网渠道对传统渠道的冲击,调味品未来的压力也很大。

刘彦春对抱团类一直较乐观,他认为,市场风格正在发生变化,而这仅是开始。边际景气定价在今年发挥到极致,但股价最终还是会回归其内在价值。

短期内看似剧烈的经营波动,从长期看对股票定价影响极小,错误总会被纠正,就像疫情终会过去。

那些受损于成本上涨、需求下滞、政策扰动的行业和个股,现在大概率是布局良机。

划重点:成本上涨需求下滑,其实说的就是消费、家电这些行业,政策影响较大的行业是互联网和医药。

十大持仓如下:

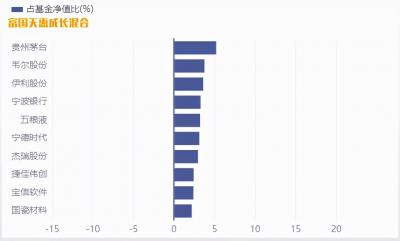

3)富国天惠

富国天惠的朱少醒仓位配置的比较均衡,消费、银行、新能源都有,三季度加仓最大的是宁德时代,其次是茅台、伊利、韦尔、五粮液;减仓周期行业。

跟张坤和刘彦春观点差不多,朱少醒对前期跌幅较惨的消费类也比较乐观。

他认为:部分优质标的前期股价有较大幅度的回撤,估值吸引力有所上升,未来我们依然会致力于在优质股票里寻找价值,去翻更多的"石头"。

十大重仓如下:

4)中欧医疗

葛兰的仓位主要集中在医药行业,三季度加仓药明、爱尔、凯莱英、泰格医药、通策和智飞,基本都在加仓。港股抄底了腾讯。

值得注意的是,三季度高瓴在减持牙科、眼科,以及CXO,基本兰姐仓位里的高瓴都在卖。

高瓴向来逃顶比较牛,狂卖CXO的信号值得重视。

报告中,兰姐就简短的一句话:我们总体维持了高仓位的运作,在长期看好的创新药产业链、医疗服务、高质量仿制药的龙头企业等方向进行了着重的布局。

十大持仓如下:

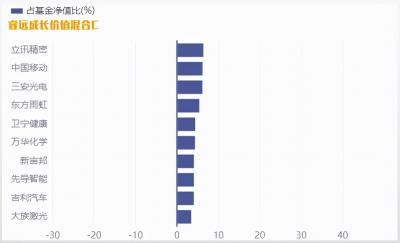

5)睿远成长

傅鹏博三季度大幅加仓三安光电、吉利汽车、大族激光、立讯精密,减持中国移动、东方雨虹、先导智能和新宙邦。

睿远现在是大族激光十大流通股东里的第三,十大股东里还有社保基金和加拿大年金。

他的观点是:从个股来看,管理层是否锐意进取,所处行业是否符合国家支持的产业发展方向,是我们考量的核心因素。

如果将投资时间维度延长,能源结构变化中相关的投资机会,先进制造业中"专精特新"公司的投资机会,都需要加强研究和聚焦。

总结,就是跟着政策走。

十大重仓如下:

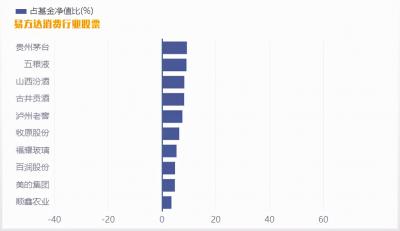

6)易方达消费行业

肖楠管理的产品比较多,规模最大的易方达消费行业三季度大幅加仓白酒行业,加茅台、五粮液、汾酒、古井贡,减仓泸州;加仓福耀玻璃、百润(鸡尾酒),减仓美的。

对白酒行业比较看好,他认为白酒行业整体的盈利水平依然没有达到合理范围,个别企业尤为突出。

对家居板块也比较看好,他认为即便是在房地产产业链的风险之下,家居板块依然会出现能够显著超越对手的公司。

不过前十大持仓中,并没有家居的股票,这报告写的似乎不太走心。

十大重仓如下:

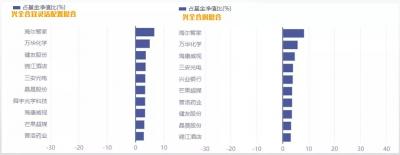

7)兴全和润

谢治宇的操作向来稳健,回撤控制的一直比较好,三季度减产海尔、海康、兴业银行和普洛;加仓三安光电、万华、芒果、健友、晶晨股份和锦江酒店;割肉双汇发展。

没有明确看好什么行业,报告:持续关注具备核心竞争力的优秀公司,平衡好公司短期估值与长期价值。

我们将不断寻找具有良好性价比的投资标的,同时关注长期发展方向上的优秀公司。

十大重仓如下:

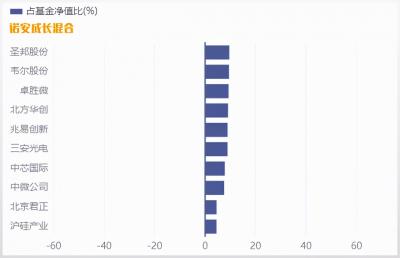

8)诺安成长

蔡经理只买科技股,专干半导体行业,三季度减仓北方华创、圣邦股份、三安、中芯国际、中微公司;加仓韦尔、卓胜微、兆易、北京君正、沪硅。

他的观点是最直接的,基本没啥废话,看多的很直接,直接贴原文了:

伴随着芯片板块的中报披露,超高的业绩增速彻底点燃市场,整个7月对我们之前提到的产业的高景气与股价的剪刀差越来越大的修复进行了完美演绎,板块在7月底达到高点。

在经历一波急涨之后,8、9月持续回落,市场对行业景气度的担忧拖累板块的走势。

行业运行到现在这个位置,性价比已经比较好,叠加三季报即将来临,业绩预期继续向好。

本轮半导体行业的景气度根源在于科技创新,创新需求侧的提升是线性向上的,而产能资本开支的扩张是非线性的,这就导致了供给侧和需求侧的矛盾。而新冠疫情、美国对中国科技的封锁等因素又使之加剧,短期之内这一矛盾无法缓解,只能在新增产能陆续达产之后再动态观察供需关系。

现在还远未到担忧行业景气周期结束的时候,观察时间窗口在明年下半年。在行业景气度持续向好的背景下,随着产业关键技术的突破越来越近,继续重点关注四季度芯片板块机会。

今年的价投行情其实非常难,规模较大的消费基金基本都在亏钱,规模大了,业绩没做上去,面对的舆论压力反而更大。

所以,今年有人抑郁了,也有人离开了。

总之,市场的风格不论怎么变,最赚钱的那批公司迟早还会涨回来,低估的时候多点耐心,等一波新的机会。

本文地址: http://www.fadun365.com/jinrong/81882.html

文章来源:laughing168

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。