◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

4月30日,《问政山东》问政中国银行保险监督管理委员会山东监管局。

山东银保监局自2018年12月成立以来,深度整合监管资源,力促山东银行业和保险业向高质量发展转变。今天,我们重点聚焦保险行业。

本期问政火辣依旧!

01

66岁老人拿回保险本金要等20年

保险销售拒退保:

您好好锻炼身体,争取长命百岁

戳↓视频

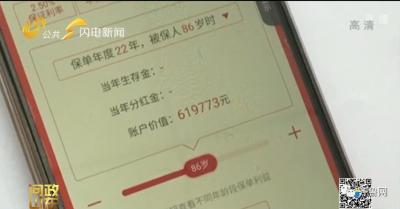

冯伯今年66岁,退休前在滨州无棣县法院系统工作多年。最近,冯伯给问政打来电话,曝光两年前的一个糟心事。

2018年1月份,一名中国人寿保险股份有限公司的推销员上门,给冯伯介绍了一款理财保险,称只要每年交3万,连交10年,停交之后钱就能翻番。老人听了很心动,当即交钱签了合同。

受推销员委托,老人还在所住小区帮忙推销。但几位邻居查看了保险合同后提醒他,领钱的时间并不是10年后,应该是20年后。

冯伯脑子嗡得一下,这才意识到问题,马上联系了保险推销员韩某:

小韩,我这都60多岁了,我还活到86吗?

我就是活到那个岁数了,我不能动弹了,这个钱也花不了啊。

可想而知,冯伯这番恳请并没有打动这个保险推销员,协议并没有解除。

那当初保险推销员到底是怎么推销的?

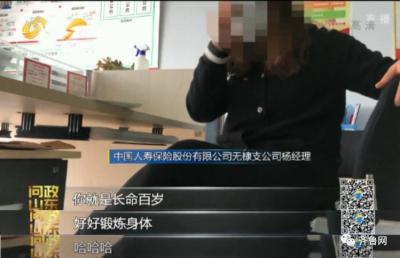

4月23日,记者和老人一起找到中国人寿保险股份有限公司无棣支公司。一位杨姓负责人说,卖给老人保险的推销员韩某请了长假,她是分管领导,可以代为解答。

“你说的这个情况我也很理解”,杨经理态度诚恳,可又紧接着说,保险合同上有老人的签名,说明老人是知道收益期限的。

对于收益,杨经理言之凿凿:它这个产品就是交10年,20年翻倍,返回605000多。杨经理还向记者出示了一份电子收益表,上面显示的金额的确在60万以上。

末了,杨经理还鼓励老人:“你就是长命百岁,好好锻炼身体。”说完自己哈哈大笑起来。

然而记者仔细翻看了老人购买的保险,约定的条款中没有“收益翻倍”字样。

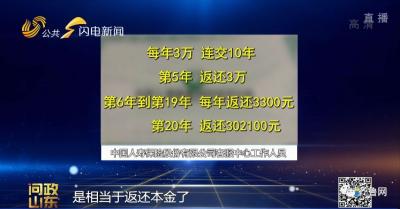

实际收益到底如何?记者从中国人寿保险股份有限公司客服中心介绍:从第5年开始返还,第20年返还本金302100元。这20年的固定返还总额是37万多元,还有一些随行就市的分红,金额无法确定。

而这与方才杨经理所说的60万,差距不是一丁点!

协商退保无果后,4月24日,老人找到了中国银行保险监督管理委员会滨州监管分局。监管局的一系列操作又让老人凉了一下子。

一,不接受当面反映,想投诉要写信,按信访件走。

二,写了投诉信也不一定管用。“我们的监管手段也是有限,他要不承认呢,就建议你走司法途径。”

问政现场,面对督办员李莎的提问,中国人寿山东分公司总经理魏成和连说了4个“不”!

李莎:无棣支公司员工给老人承诺的“20年收益翻倍”,可能吗?

魏成和:不可能,他属于销售误导。

李莎:既然不能翻倍,我们的业务员和经理这样推销,合规吗?能被允许吗?

魏成和:不合规,不允许。

李莎:面对投诉,这位经理不解决问题,却说“你就是长命百岁,好好锻炼身体”,这样的回复,假设是您,您能接受吗?

魏成和:不接受。

针对短片中反映的夸大收益、误导销售的问题,魏成和严肃表示,将核查核实,严格处理。

而针对短片中滨州监管分局工作人员不接受当面反映,只受理信件投诉的问题,滨州银保监分局局长魏建表示,工作人员要改进工作作风。下节目之后,将第一时间跟保险消费者联系,落实情况,调查核实。

02

为吸引客户签单,

保险公司员工公然教记者骗保!

戳↓视频

最近,《问政山东》热线平台接到了不少关于保险推销的投诉,来看记者调查。

《中国保监会关于保险中介从业人员管理有关问题的通知》要求,保险公司、保险中介机构应当规范从业人员准入管理。可是当记者来到智诚保险经纪有限公司禹城营业部咨询保险业务时,工作人员却主动建议记者成为公司保险代理人,以此赚取回扣。

我们这里开工号也不要钱,你们可以在这挂个职,开个工号,把业务上到你自己身上,就能领提成,不需要付出任何东西。

中国人民财产保险股份有限公司齐河支公司的销售人员悄悄向记者承诺,在她这签单后就给一定的回扣。

回扣多少,我现在不敢告诉你,等我们正式签单的时候告诉你。因为我们都是违规的,我也不认识你,好多人是内部来检查的。

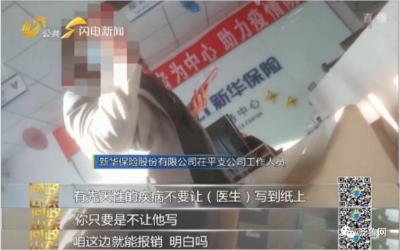

对于大多数商业保险来说,有先天性疾病通常不在承保和理赔范围之内。而在新华保险股份有限公司茌平支公司,工作人员为了吸引记者参保,竟给记者出主意通过伪造病历来骗取保金。

“今天没外人,监控经理也听不到。”工作人员老道地传授技巧:

夸大宣传、承诺回扣、误导销售,针对短片中曝光问题,山东银保监局局长王俊寿直言“很典型”。

王俊寿表示,保险业90%的业务通过中介实现的,中介存在两低两高特征:两低是门槛低、从业人员素质低,两高是高回扣、高不稳定性。银保监部门对销售人员日常行为监管是非常重要,要宽走路,必须严监管。

王俊寿还给广大投保人提出3点建议:第一张开嘴巴,在与保险公司合作当中,要问清楚你的保险是什么产品。第二个擦亮眼睛,一定要看清楚条款,不能不看就签字。第三个是要竖起耳朵,保险公司卖出保单有一个犹豫期,平台问一些问题,消费者要认真听,仔细回答,千万不要掉进圈套。

03

同样的灾,同一家保险公司,相邻的地:

寿光给赔320块

东营只给赔100多块

戳↓视频

东营农高区的王学红是种粮高手。去年,她和几位合伙人承包了附近村子的2000多亩地种玉米。这2000多亩地虽然集中成片,但按地界划分,有1800多亩位于寿光市羊口镇,还有260多亩属于东营农高区。

利奇马台风袭来,这2000多亩地泡水,损失惨重。

让王学红心里有底的是,她购买了农业保险,保费的80%由各级财政负责,农户只需交纳20%,每亩地只需要花三块六。可真到了灾后领钱的时候,问题出现了。

同样的灾,同一家保险公司,相邻的地,赔偿的标准却不一样:

寿光这边的地:一亩地是320块钱

东营这边的地:一亩地100多块钱

不光王学红不理解,当地种粮大户宋茂河、韩其龙、韩新华等人也不接受:“我不服气!”

对于两地赔偿的价格差,承保的中国人民保险股份有限公司认为种植的区域不一样,这样的补偿没有过错。

种粮大户们带着疑问,找到了中国银保监会东营监管分局。中国银保监会东营监管分局工作人员也很诧异,以前真没遇到过这种事,回去给领导汇报看看。同时 ,工作人员也表示,“一般来说你们不满意这种事,走法院的程序。”

2000多亩地,被一条沟分成了两块,交了相同的保费,灾后赔偿的金额却差了3倍,这种现象合理吗?

问政现场,山东银保监局局长王俊寿介绍,在现在的农险赔付当中确实存在这种情况。农险条例当中明确,农业保险是由县级政府组织实施。而各县查看定损的时间和标准都不一样,所以会出现认定损失率不一样的情况。

人保财险山东省分公司总经理胡伟表示,据他了解,东营农高区投保的是普通的农业保险,寿光因为受台风影响,扩展了大灾保险,两个县自己测产的标准也不一样,可能导致了这样的状况。

04

受灾近4成却拿不到保险理赔

保险公司:

我们取得是全县平均值,受损率20%不达标

对农业保险理赔不满意的,还有济宁汶上县刘铺村的种粮大户张路。他在中国人民保险股份有限公司汶上支公司购买了100亩小麦的农业保险。

2019年5月,小麦就遭遇了风灾,倒伏严重。张路马上联系保险公司进行查勘。保险公司出具的损失确认书显示,张路家的小麦倒伏面积是38.5亩,损失率是在35%—40%。

可是到了理赔的时候,张路却被告知,不符合理赔条件。拒赔的理由让张路很难接受:

保险公司邀请专家,在汶上县设点进行测产,取了全县的平均值,汶上县的损失率是16%,最高的也就19%。

按照农业保险理赔的有关规定,投保农户家的亩产损失只有超过20%才能获得理赔;20%以下,保险公司不用赔偿。

中国人保汶上支公司工作人员还补充说:“全县都没赔,不光你们这一家。”

张路对此很是愤懑:

保单是人手一张,单独签的,又不是全县就一张保单。

你既然把保险单独给我们签了,就应该单独去对我们进行测损。

拿着保单,张路又找到了中国银保监会济宁监管分局。分局回复:自己没有调节功能,只有监管职能,让张路去找保险调解纠纷委员会调节。调解不成就走诉讼。

针对短片里种粮大户提出的,农业保险中的测产定损是不是应该具体问题具体分析?

王俊寿局长直言,这样的做法确实很粗放,是一刀切的模式。“现在限于人力、物力条件,保险公司做不到农灾发生以后,逐块土地进行同时查看。农险对于科技富农非常重要,下一步必须要运用科技对它进行精准划线、精准理赔,这样既减少了农户和保险公司的分歧,同时可以实现快速理赔。”

05

保险公司换了一把手

“前一把手”签的协议就作废了?

戳↓视频

“投保快如闪电,理赔不动如山”,这是一位网友给我们的留言,虽然有些偏激,但也一定程度上反映了个别保险公司存在的“理赔难”“理赔慢”问题。

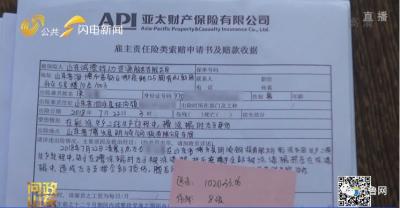

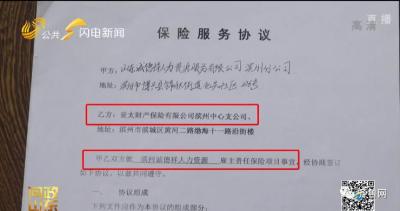

山东诚德祥人力资源服务有限公司主要为省内没有给员工缴纳保险的企业提供代缴保险服务。2018年,该公司在亚太财产保险公司滨州中心支公司投保了雇主责任险。企业投保之后,员工在工作期间因工作原因出现身体上的疾病或工伤,且在保险承保的范围内,都可以获得一定的赔偿。

但2019年,公司5名员工发生工伤事故之后,理赔却不容易。

保险合同约定的期限是30个工作日内赔付结案。可伤残鉴定2019年7月16号就提交了,亚太财产保险公司滨州中心支公司至今未受理。山东诚德祥人力资源服务有限公司只能先行垫付了几百万的赔偿。

记者了解到,双方的争议是在赔偿标准上,而根本原因是:保险公司“换了一把手”!

保险公司:你别说协议的事。

当事人:这是你们分公司的一把手,当年的一把手跟我们签的。

保险公司:当年的一把手现在算个人行为了。

当事人:也就是说不能按照协议赔偿对吧?

保险公司:对,没法弄。

问政现场,针对短片中的情况,亚太财险山东分公司总经理潘国波直言“非常意外”。

保险公司工作人员说“当年一把手签的合同,算是个人行为”,对此,潘国波表示,“个人行为是不允许盖公章的,但这个情况我也不是很清楚,我们需要查一下。”同时,他表态,“按照赔付条款,按照监管机关的要求,保险公司不应该出现拖赔的现象。如果是我们员工内部失误造成,我们内部将严惩。如果是对业务有偏差,我们也将进行补偿。”

06

保险与捕捞许可证年审挂钩

不买指定保险就不给审船

戳↓视频

渔船的捕捞许可证和汽车行驶证一样,只有买了保险才能进行年审。最近,不少荣成渔民给《问政山东》打来电话,说在他们那里,必须购买指定保险,才能办出年审,否则就无法审核通过。而这份保险,渔民反映“很贵”。

指定的是渔业互保协会的产品。据了解,渔业互保协会,是一家互助合作保险组织,和人保财险、阳光保险等公司一样,可以开展保险业务。而渔民反映的问题,在荣成市海洋发展局和山东省渔业互保协会荣成办事处均得到了证实。

山东省渔业互保协会荣成办事处工作人员:

现在审证要求有互保的保单。

荣成市海洋发展局工作人员:

人的保险必须买互保的。

根据荣成市海洋发展局的最新规定,想要通过捕捞许可证的年审需要至少50万元的互保协会保单。

除了渔民抱怨“太贵”,对于这一规定,其他提供船员人身保险的保险公司意见很大。

荣成市某保险公司工作人员直言:“他们那儿就属于霸权主义。要不然他就给你下绊子,不给你盖章或怎么样。”

渔民们的成本在增加,当地保险行业也出现了反对的声音。那么荣成市为何还要将捕捞许可证与互保协会的保单挂钩呢?

荣成市海洋渔业发展局工作人员的解释是:

商业保险你们老是觉得便宜,前两天他们买的那种商业保险拒赔,知不知道?拒赔,然后他就推向政府了。

工作人员强调,强制保险与许可证挂钩,主要是怕出事后各保险公司拒不赔偿,到头来吃亏的还是广大渔民。

那将保险产品和捕捞许可证年审捆绑,这样的做法是否恰当呢?记者找到了中国银保监委员会威海监管分局。

威海市银保监会工作人员则称,卖保险是渔业互保协会自己的行为,不属于保险公司。“他卖的保险和我们管辖范围的不是一个东西。”

随后,记者又走访了其它几个靠海的县市区。在威海市文登区和烟台市牟平区,并没有将捕捞许可证年审和渔业互保协会的保险捆绑的政策。

问政现场,山东银保监局局长王俊寿介绍,渔业协会是属于在农业部门和民政部门注册的组织,的确不属于银保监部门的监管范围。

短片中,荣成市海洋渔业发展局工作人员解释,强制推行互保协会保险,是因为商业保险有拒赔的情况。作为行业监管,银保监该如何发挥监管职能,堵住保险理赔中的漏洞?

王俊寿表示,保险业的供给侧结构性改革,就是要提升保险的供给能力,这里面包含保险合同当中普遍存在着手续繁琐、合同表述晦涩、办理周期长等等问题。他提到,“我们的合同文本要力求通俗易懂,操作简便易行,同时加大科技富农的力量,包括手机APP来做电子保单、通过电子理赔等方式解决线下成本和周转售后问题。”

来源:齐鲁网·闪电新闻整理自《问政山东》

本文地址: http://www.fadun365.com/jinrong/81927.html

文章来源:laughing168

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。