◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

一、港股春江水暖,资金大举南下

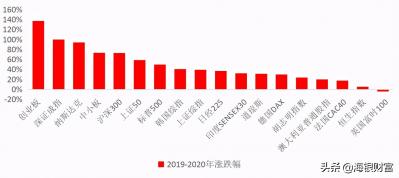

根据Wind数据统计,港股在2019-2020年表现低迷,恒生指数在全球主要市场中表现较差,不仅大幅跑输A股、美股,还明显落后于亚太地区其他股指。

图表 1 2019-2020年全球主要市场股指涨跌幅

数据来源:Wind,海银研究院

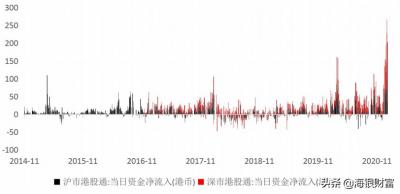

就在港股连续两年表现低迷之后,2021年开年以来,南下资金再度大举涌入,根据Wind数据统计,截至1月21日,今年南下资金净流入港股累计2218.45亿港元,为去年同期的7.96倍;单日净流入金额均超百亿港元。

图表 2 港股通开通以来南下资金净流入金额(亿港元)

数据来源:Wind,海银研究院

在南向资金涌入阶段,恒指显著上涨,涨幅跑赢A股。根据Wind数据统计,截至1月27日,恒生指数年内涨幅7.59%,同期上证综指、深证成指涨幅分别为2.89%、6.52%。

二、当前港股相对比较便宜

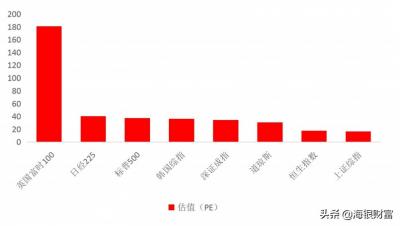

由于港股估值在全球市场中偏低,尤其是相对A股较为便宜,具备比价优势。根据Wind数据统计显示,经过两年低迷之后,恒生指数估值(PE)在全球主要市场中处于相对低位。

图表 3 全球部分主要市场股指估值(PE)水平

数据来源:Wind,海银研究院

根据Wind数据统计,恒生AH股溢价指数高位运行,即使2020年12月以来港股快速上行,但A股相对港股溢价率仍在35%左右。这表明在两地同时上市的股票中,A股溢价较高,港股则更“便宜”。

图表 4 恒生AH股溢价指数

数据来源:Wind,海银研究院

根据Wind数据,按认购起始日统计,截至1月27日1月国内新成立股票型、混合型基金达3630.5亿元,而目前公募基金最高可以配置50%比例的港股,考虑到A股目前估值偏高,基金南下寻找“相对估值洼地”的意愿也明显增强。

三、港股真的是“估值洼地”吗?

在港股火热阶段,投资者仍需要理性看待港股的优缺点。对稀缺核心资产的抱团仍是南下资金的主要目标,从历史估值水平以及港股相对更充分的多空博弈情况来看,尽管南下资金对港股形成利好,且影响力有所提升,但不宜过度乐观。

(一) 南下资金仍是抱团,而非雨露均沾

南下资金仍以抱团为主,而非对港股通股票“雨露均沾”。而抱团的目标主要有两类——一是A股稀缺的科技股;二是业绩稳定且AH溢价较高的龙头股。

根据沪深港通每日前十大活跃个股情况统计,1月前3周,共3只A股稀缺的科技股在前十大活跃个股榜单中“全勤”,净买入金额占南向净流入资金的33.7%;其他入榜个股主要为业绩好、市值大,且AH股溢价较高的龙头企业,以及部分仅在港股上市的龙头企业。

此外,根据Wind数据统计,截至1月26日,年内港股通持股数量增加的股票为297只,减少的有345只。可见即使南下资金大举涌入,被增持的股票仍是少数。

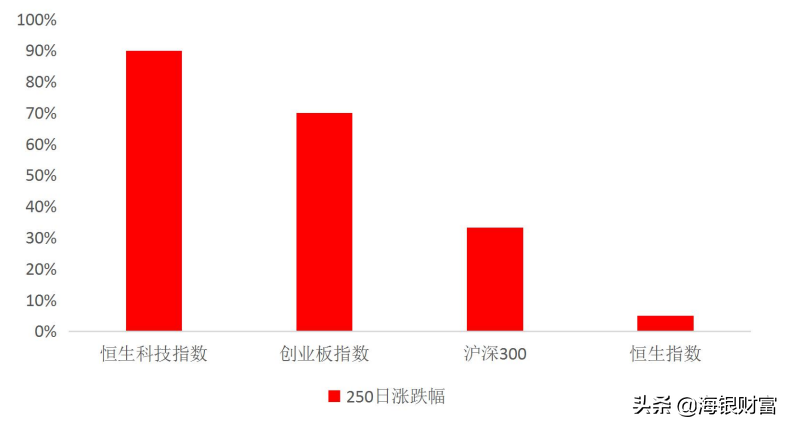

需要注意的是,港股的分化比A股更加严重。根据Wind数据统计,尽管恒生指数在2020年1月29日至2021年1月27日涨跌幅期间涨幅不足5%,但同期港股中表现较好的恒生指数涨幅明显高于A股创业板指数以及沪深300指数。

图表 5 AH股部分指数2020年1月29日至2021年1月27日涨跌幅

数据来源:Wind,海银研究院

因此,资金南下并不会带来港股普涨,甚至进一步加剧港股的两极分化,长期上涨前景较好的仍然是A股稀缺的科技类企业、AH溢价较高的优质企业以及港股的优质核心资产。

(二) 港股估值真的低吗?

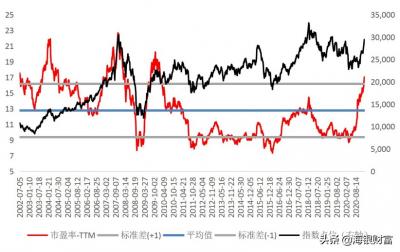

根据图表1可以看出,在全球主要市场中横向对比,港股估值(PE)偏低,但根据Wind数据统计发现,从历史数据看,恒指市盈率水平已经位于历史市盈率的较高水平,且是十年以来的最高水平。

图表 6 恒生指数历史市盈率统计

数据来源:Wind,海银研究院

因此,从横向估值水平来看,全球放水导致全球资产价格普遍上涨,港股估值偏低,存在比价优势;但从历史估值水平来看,港股估值已处于高位,不宜盲目乐观。

(二) 港股市场博弈更充分

尽管短期A股资金南下情绪影响港股走势,但结合港股投资者结构以及港股交易机制来看,港股长期市场博弈更加充分,也更加理性。

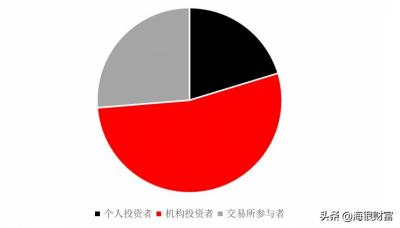

根据港交所报告披露,2005年到2019年,港股个人投资者占比从30%下降到20%左右,机构投资者占比超过50%,机构投资者中,外地投资者占比较高(36.6%)。因而投资者结构多样化、机构投资者占比较高令市场博弈更加充分。

图表 7 2019年港股投资者结构

数据来源:港交所,海银研究院

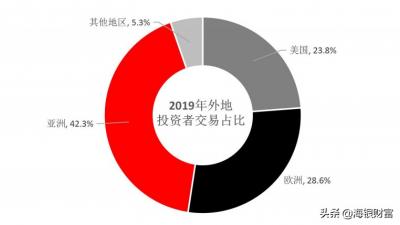

根据港交所报告显示,尽管近十年来,亚洲投资者以年均8%的复合增长率增长,但2019年欧美投资者合计仍占港股外地投资者交易比例的50%以上。这对港股来说是一把双刃剑:在美国拜登政府登台,中美关系有所缓和的背景下,欧美投资者有望回流港股;但中美关系不确定性仍在,外部资金依旧存在大进大出、加大港股波动性的风险。

图表 8 2019年港股外地投资者交易占比

数据来源:港交所,海银研究院

此外,从交易机制来看,港股市场除指数型期货和期权等对冲工具外,还有针对活跃个股的期货及期权。因而,无论是对整体还是活跃个股,均有相对A股更加完善的多空博弈机制。

因此,在南下资金推动港股快速上涨之后,更加完善的多空博弈机制或将成为限制港股未来非理性上涨的因素之一。

风险提示:全球经济恢复不及预期,针对科技企业的反垄断监管。

来源:海银研究院 郝一凡

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

本文地址: http://www.fadun365.com/jinrong/83218.html

文章来源:laughing168

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。